隨著年內(nèi)A股下跌,不少之前想買不敢買的標(biāo)的都迎來了“好價(jià)”,中證500指數(shù)是其中尤為顯著的一個(gè)。目前,中證500PE(TTM)為17.70倍,已降至近10年3%的分位水平之下,“打折”力度非常吸引人。長(zhǎng)期來看,中證500指數(shù)聚集了A股一批優(yōu)質(zhì)中盤股,具有較好的成長(zhǎng)空間,而現(xiàn)在又處于嚴(yán)重低估的狀態(tài),投資者或許可以考慮逢低進(jìn)場(chǎng),布局這個(gè)“物美價(jià)廉”的標(biāo)的。(數(shù)據(jù)來源:WIND,截至2022-04-12)

首先,我們不妨來圍觀一下中證500指數(shù)的投資質(zhì)地,是否值得長(zhǎng)期布局?

1、周期與成長(zhǎng)并重 涵蓋細(xì)分行業(yè)“隱形冠軍”

中證500指數(shù)由全部A股中剔除滬深300指數(shù)成份股及總市值排名前300名的股票后,總市值排名靠前的500只股票組成,被視為A股中小盤代表指數(shù)之一。

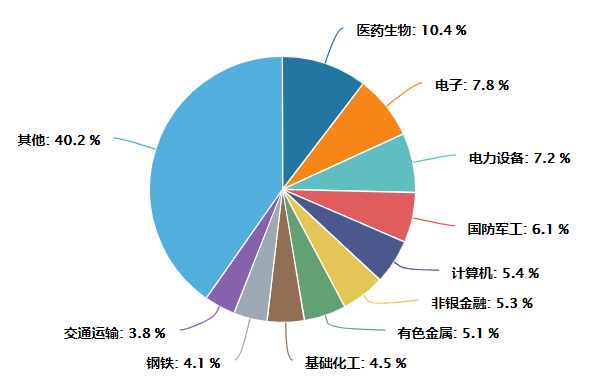

中證500指數(shù)行業(yè)分布

(數(shù)據(jù)來源:WIND,以申萬一級(jí)行業(yè)分類,截至2022-04-12)

從行業(yè)分布看,中證500指數(shù)并不局限于個(gè)別行業(yè),覆蓋行業(yè)賽道多且相對(duì)均衡分散,占比靠前的有醫(yī)藥生物、電子、電力設(shè)備、國(guó)防軍工、計(jì)算機(jī)、非銀金融等。整體來看,是周期、科技和醫(yī)藥“三駕馬車”齊頭并進(jìn),周期與成長(zhǎng)并重。

而具體到成份股層面,與滬深300指數(shù)更聚焦于一線龍頭不同,中證500指數(shù)涵蓋細(xì)分行業(yè)“隱形冠軍”,孕育著未來的龍頭。這些企業(yè)向上有空間,具有成長(zhǎng)屬性,在良好的經(jīng)營(yíng)管理下,未來表現(xiàn)也值得期待。

2、盈利能力較強(qiáng) 有望支撐指數(shù)持續(xù)走高

對(duì)于指數(shù)而言,未來能否持續(xù)上漲,成份股公司整體盈利能力是關(guān)鍵。

(數(shù)據(jù)來源:WIND,截至2021年三季度末)

中證500指數(shù)成份股公司基本面向好,從財(cái)務(wù)指標(biāo)看具有明顯優(yōu)勢(shì)。2021年三季度,中證500指數(shù)營(yíng)收和歸母凈利潤(rùn)的同比增長(zhǎng)率為33.25%、43.41%,都遠(yuǎn)超上證綜指、上證50指數(shù)、滬深300指數(shù),展現(xiàn)出較強(qiáng)的盈利增長(zhǎng)能力。

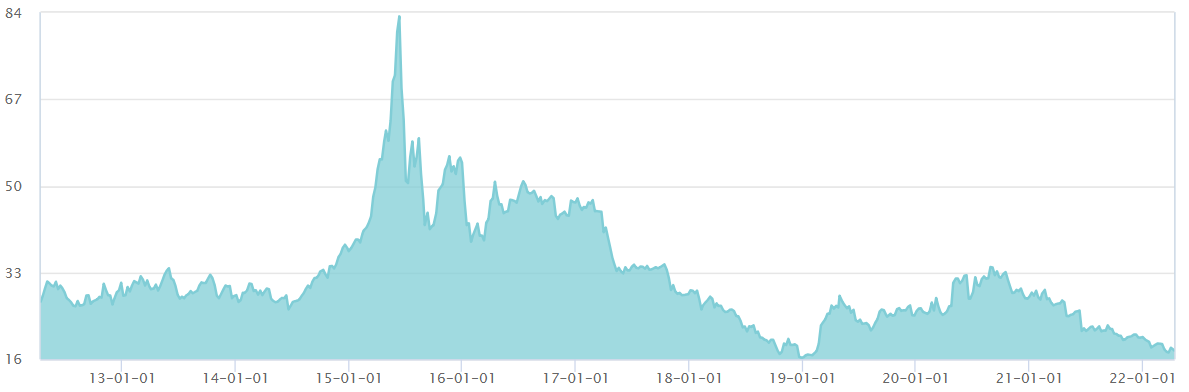

中證500指數(shù)2005年以來走勢(shì)

(數(shù)據(jù)來源:WIND,截至2022-04-12)

自2005年以來,中證500指數(shù)上漲512.69%,年化收益率達(dá)11.40%,相比上證綜指、上證50、滬深300都有顯著超額,投資收益彈性更強(qiáng)。而在成份股盈利良好的情況下,指數(shù)未來仍有持續(xù)攀升的動(dòng)力。

3、估值處于歷史極低位置 投資安全邊際較高

自去年9月中旬調(diào)整以來,中證500指數(shù)估值已得到較好消化,投資風(fēng)險(xiǎn)進(jìn)一步釋放。

中證500指數(shù)近10年P(guān)E(TTM)

(數(shù)據(jù)來源:WIND,截至2022-04-12)

無論是從近2年、5年、10年,還是從指數(shù)發(fā)布以來,中證500指數(shù)當(dāng)前PE(TTM)都處于5%的分位水平之下,可以說一個(gè)極低的水平。對(duì)于投資者而言,指數(shù)嚴(yán)重低估無疑提供了較好的投資安全邊際。

投資者若有趁“打折”買好資產(chǎn)的計(jì)劃,中證500指數(shù)基金就是不二之選。不過,目前市場(chǎng)上跟蹤中證500的產(chǎn)品有很多,投資者可從幾個(gè)方面篩選,挑選適合自己的那一款。

看運(yùn)作策略

若希望在跟蹤指數(shù)的同時(shí),收獲比指數(shù)更高的收益,投資者可以首選跟蹤中證500的增強(qiáng)指基,比如即將發(fā)行的華安中證500指數(shù)增強(qiáng)基金(A類:014587、C類:014588)。

這只產(chǎn)品一方面緊跟中證500,為投資者把握指數(shù)上漲行情,另一方面也保留了一定主動(dòng)操作空間做增強(qiáng)投資,目的是為了賺取跑贏指數(shù)的超額收益。

具體來看,華安中證500的增強(qiáng)投資是基于數(shù)量化投資分析及基本面研究等方法,智能篩選優(yōu)質(zhì)上市公司、優(yōu)化投資組合。同時(shí),將采用多因子模型、風(fēng)險(xiǎn)控制模型、交易成本模型,多管齊下,以達(dá)到增強(qiáng)目標(biāo)。

其中,多因子模型可以全方位給個(gè)股“打分”,包括綜合財(cái)務(wù)因子(企業(yè)的成長(zhǎng)、質(zhì)量、財(cái)務(wù)指標(biāo)等)、綜合動(dòng)量因子(動(dòng)量、市場(chǎng)相關(guān)性、波動(dòng)率、流動(dòng)性等)、情緒因子(估值和分析師情緒等)。

同時(shí),風(fēng)險(xiǎn)控制模型可以預(yù)測(cè)和控制投資組合對(duì)各類風(fēng)險(xiǎn)因子的敞口,如市場(chǎng)、行業(yè)和風(fēng)格等,將投資組合的跟蹤誤差控制在目標(biāo)范圍內(nèi)。而交易成本模型既考慮印花稅、傭金等固定成本,也考慮交易的市場(chǎng)沖擊效應(yīng),在控制成本最低的基礎(chǔ)上,減少交易造成的負(fù)業(yè)績(jī)影響。

看基金經(jīng)理

雖說是指數(shù)基金,但基金經(jīng)理其實(shí)也是需要關(guān)注的因素,尤其是增強(qiáng)指基。華安中證500指數(shù)增強(qiáng)的擬任基金經(jīng)理馬韜是一位“量化投資能手”,擁有7年證券、基金行業(yè)從業(yè)經(jīng)驗(yàn),指數(shù)與量化產(chǎn)品管理經(jīng)驗(yàn)豐富。

他是金融科班出身,曾任國(guó)泰君安證券及衍生品投資部研究員,主要負(fù)責(zé)量化策略研發(fā),2017年加入了華安基金指數(shù)與量化投資部,目前管理著1只指數(shù)量化產(chǎn)品、1只主動(dòng)量化產(chǎn)品。

在馬韜看來,投資是一場(chǎng)持久戰(zhàn),他堅(jiān)持“結(jié)硬寨,打呆仗”的戰(zhàn)略思想,先求不敗而后求勝。同時(shí),他也以基本面為錨,享受企業(yè)成長(zhǎng)創(chuàng)造的價(jià)值,并以量化交易為舵,獲取非理性市場(chǎng)帶來的套利空間。

從過往投資成效看,馬韜管理的華安MSCI中國(guó)A股指數(shù)增強(qiáng)近3年收益率達(dá)96.37%,同期業(yè)績(jī)比較基準(zhǔn)收益率73.41%,實(shí)現(xiàn)超額收益22.96%。同時(shí),該基金在2018年-2021年期間,每年都跑贏了基準(zhǔn),增強(qiáng)投資勝率較高。(數(shù)據(jù)來源:基金定期報(bào)告,截至2021-12-31)

看投資團(tuán)隊(duì)

做指數(shù)投資特別是指數(shù)增強(qiáng),往往涉及多種策略,投資者也需要留意團(tuán)隊(duì)在這方面的優(yōu)勢(shì)。華安中證500指數(shù)增強(qiáng)將由華安基金量化投資團(tuán)隊(duì)護(hù)航,這支團(tuán)隊(duì)綜合實(shí)力較強(qiáng),目前聚集了7位業(yè)內(nèi)專業(yè)人士,他們擁有數(shù)學(xué)、金融、統(tǒng)計(jì)、電子工程等學(xué)術(shù)研究背景,從業(yè)經(jīng)驗(yàn)豐富。

在投資管理中,團(tuán)隊(duì)相信“量化創(chuàng)造收益”,搭建起豐富的策略庫,覆蓋長(zhǎng)周期量化基本面以及中周期交易策略。量化策略也從傳統(tǒng)的多因子模型不斷迭代更新,經(jīng)歷多次市場(chǎng)風(fēng)格切換考驗(yàn)。經(jīng)過多年來的努力,團(tuán)隊(duì)目前已為投資者打造出覆蓋固收+量化多頭、量化多頭、指數(shù)增強(qiáng)等不同風(fēng)險(xiǎn)收益特征基金的量化產(chǎn)品線。

免責(zé)聲明:市場(chǎng)有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

標(biāo)簽:

營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息