導語:醫(yī)療行業(yè)專業(yè)度強,投資門檻高,全球醫(yī)療投資難度更加凸顯。匯添富基金將自身醫(yī)藥投研能力與全球投資能力有機結合,領先行業(yè)構建規(guī)范的全球醫(yī)藥研究體系,持續(xù)深入海外一線實地調研投資標的,通過扎實的研究,前瞻把握海外一線投資機遇。匯添富全球醫(yī)療保健混合QDII(004877)實現亮眼業(yè)績,過去五年同類排名第一,過去三年同類排名前三。(注1)

經過前期的爆發(fā)式增長,醫(yī)藥板塊在近兩年進入估值深度調整階段。市場聲音質疑,醫(yī)藥究竟能否走出漫長低谷期,實現價值回歸?

與這頭的焦慮不同,美國醫(yī)藥市場近期傳來一則重磅消息:一款阿爾茨海默病新藥在三期臨床試驗中取得積極進展,這意味著,在這一全球患病人數超5500萬,全球制藥巨頭投入數千億美元研發(fā),但新藥研發(fā)失敗率高達97%的疾病領域,有望迎來一款重磅治療藥物。受此消息影響,該藥物研發(fā)企業(yè)市值突破4000億美元,躍居全球市值最高藥企。

事實上,作為全球研發(fā)前沿陣地,美國市場醫(yī)藥研發(fā)創(chuàng)新的腳步從未停止。根據美國FDA藥物評價和研究中心(CDER)發(fā)布數據,2022年美國一共批準了37款新藥,其中共有20款新藥屬于“first-in-class(首創(chuàng)新藥)”,占比54.1%,為近10年高值。醫(yī)藥研發(fā)數據庫AdisInsight數據則顯示,2022年全球新增超過12500項新藥臨床試驗,美國、日本和中國為主要試驗地點;動脈網數據則顯示,2022年上半年美國共發(fā)生676起醫(yī)藥投融資事件,金額達255.3億美元。

盡管國內市場醫(yī)藥板塊正在進行深度調整,但放眼全球,仍然活躍的醫(yī)藥研發(fā)、一級市場投融資數據昭示著,全球醫(yī)療健康研發(fā)不止,醫(yī)藥創(chuàng)新未來不息。

匯添富基金始終關注全球醫(yī)藥研發(fā)前沿,早在2017年,就依托前瞻性的全球投研視野和醫(yī)藥行業(yè)的深耕優(yōu)勢,在“全球系列”行業(yè)主題型QDII產品中,設立匯添富全球醫(yī)療保健混合QDII(004877),把握全球醫(yī)藥產業(yè)發(fā)展脈絡,精選中外醫(yī)療市場優(yōu)質標的。

如今,伴隨全球醫(yī)療行業(yè)發(fā)展壯大,匯添富全球醫(yī)療保健混合QDII(004877)表現亮眼。過去五年,該產品收益率70.6%(同期業(yè)績比較基準26.16%),在23只QDII混合類基金(A類)中排名第1;過去三年,該產品收益率37.4%(同期業(yè)績比較基準14.91%),在33只同類產品中排名前3。

(數據來源:產品收益率來源于基金2023年一季報,排名數據來源于中國銀河證券基金研究中心,過去五年指2018/4/30-2023/4/30,同類產品排名指QDII混合類基金(A類)中排名1/23;過去三年指2020/4/1-2023/4/30,同類產品排名指在QDII混合類基金(A類)中排名3/33)

前瞻鎖定“重磅炸彈” 布局醫(yī)藥研發(fā)前沿陣地

醫(yī)藥研發(fā)通常耗時十年,研發(fā)成本超10億美金,而一旦藥物成功上市,可能帶動一個初創(chuàng)公司甚至一個疾病治療領域的崛起,而那些上市后銷售額突破10億美元的藥物,也被稱為“重磅炸彈”藥物。

醫(yī)藥魔方數據顯示,2022年全球銷售額超過10億美元的“重磅炸彈”約160個,其中,PD-1腫瘤免疫抑制劑Keytruda、新冠mRNA疫苗Spikevax在前五名中占據兩席。

前者作為近年來最暢銷的PD-1腫瘤免疫抑制劑,目前獲批適應癥超30個,2022年銷售額高達209.37億美元;后者則是美國FDA批準上市的第二個mRNA疫苗,也是研發(fā)企業(yè)獲批上市的首個產品,2022年銷售額184.35億美元。

值得注意的是,作為最早一批獲得QDII資格的公募基金公司,匯添富早在2017年就推出了匯添富全球醫(yī)療保健混合QDII(004877)在內的多只“全球系列”QDII產品,并在較早時期就布局了研發(fā)上述藥物的全球醫(yī)藥龍頭,前瞻鎖定“重磅炸彈”。根據2023年一季報,在匯添富全球醫(yī)療保健混合QDII(004877)的持倉中,上述PD-1腫瘤免疫抑制劑Keytruda的研發(fā)企業(yè)默沙東位列第二大重倉股;而早在2019年,匯添富就曾赴前述mRNA新冠疫苗的研發(fā)企業(yè)Moderna進行實地調研,并較早將該企業(yè)納入匯添富全球醫(yī)療保健混合的持倉之中。

不僅如此,觀察匯添富全球醫(yī)療保健混合QDII(004877)的持倉可以發(fā)現,其前十大重倉股還囊括了全球醫(yī)療健康管理行業(yè)龍頭、全球制藥企業(yè)巨頭和中國領先的醫(yī)藥創(chuàng)新企業(yè)等,聚焦中外醫(yī)藥產業(yè)優(yōu)質投資標的,把握全球健康投資機遇。

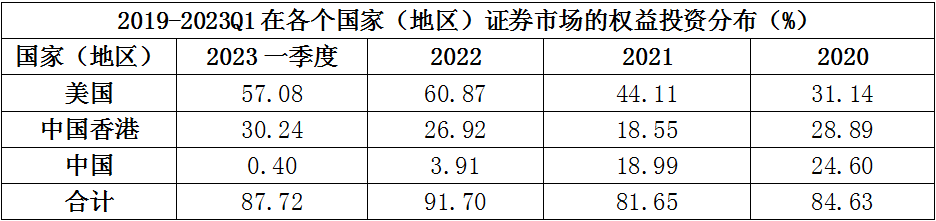

根據基金各期報告,在2022年以來國內醫(yī)藥市場估值調整的情況下,匯添富全球醫(yī)療保健混合QDII(004877)也在持倉上進行調整,對美國和中國香港醫(yī)藥市場的配置不斷加大。

該產品基金經理劉江在一季報中表示:美股的生物醫(yī)藥依然是本基金主要持倉所在,跨國壟斷藥企仍是基金主要重倉方向,業(yè)績的普遍上修和估值切換使得其總體下行風險較低,尤其在整體衰退的預期升溫的前提下可能仍有較好超額收益的機會。

立足本土全球視野 捕捉海外一線投資機遇

匯添富基金始終將國際化作為公司的核心發(fā)展戰(zhàn)略,努力做中國公募基金行業(yè)雙向開放的排頭兵和先行者。目前,繼2009年首批設立香港子公司后,公司在2021年、2023年又相繼獲批成立美國和新加坡子公司,成為擁有最多境外子公司的公募基金公司之一。

依托獨具特色的一體化投研體系,匯添富多年來深耕醫(yī)藥行業(yè),培養(yǎng)了一支強大的醫(yī)藥投研戰(zhàn)隊。在產品層面,匯添富將自身醫(yī)藥投研能力與全球投資能力有機結合,形成了橫跨國內國外市場、兼具主動被動投資、覆蓋主題與細分領域的強大產品線,為投資者提供多樣性醫(yī)藥行業(yè)投資工具。

匯添富全球醫(yī)療保健混合QDII(004877)的基金經理劉江,擁有清華大學工學學士和碩士學位,德國亞琛工業(yè)大學碩士學位,是匯添富自主培養(yǎng)的優(yōu)秀基金經理。

匯添富在投研上,一直致力于將選股做到極致。但在劉江看來,由于即使在最好的資本市場里,最好的公司,成長成為最牛的股票,也是個極小的小概率事件。因此,極致的選股,應該充分擴大選股范圍的基數。行業(yè)基金因為受限于行業(yè),更應該將選股范圍進一步擴大到全球的更大范圍之中。用跨越國界的視角,來熨平單個國家市場周期、行業(yè)政策周期、經濟周期的波動。深度的基本面研究,在全球范圍內,一定是有用武之地。

由于早在2017年開始,匯添富在國內公募行業(yè)率先開始投入海外生物醫(yī)藥權益的主動投資,7年磨一劍,數個資本市場周期的輪動,美股、A股、港股的三地市場持續(xù)投資實踐,使得劉江得以在全球視角中,不斷深化對資本市場、對醫(yī)藥產業(yè)的認知。

劉江認為,生物醫(yī)藥是個國際化程度很高的行業(yè),也是國別差異化巨大的行業(yè)。中國資金出海,進入陌生的資本市場,研究陌生的上市公司,無疑也伴隨著巨大的風險。在全球醫(yī)藥投資實踐中,為了規(guī)避各種潛在風險、捕獲潛在機會,劉江時刻謹慎,充分貫徹他的投資方法論。在研究中,他很早即領先行業(yè),構建海內外研究支持,建立規(guī)范的全球醫(yī)藥上市公司研究支持體系。自己堅持親力親為,長期不斷的投入時間和精力,持續(xù)跟蹤海外上市公司研發(fā)管線、組織大量海外上市公司的面對面電話調研,閱讀海外投資研究報告,出差參加各種海外生物醫(yī)藥投資論壇。除此之外,他每年還會跟隨匯添富投研團隊,到美國、歐洲、日本、以色列等國家和地區(qū)實地調研醫(yī)藥企業(yè)。通過加強扎實的研究積累,以此來更前瞻、更全面的把握海外生物醫(yī)藥行業(yè)動向。

風險與機遇并存 看好醫(yī)藥健康長期新起點

2022年,醫(yī)藥板塊在經歷高速增長后進入估值調整階段,除國際大型壟斷藥企表現較佳外,醫(yī)藥行業(yè)在A股、港股及美股的醫(yī)藥企業(yè)整體回調都較為明顯。

但新藥研發(fā)十年磨一劍,在全球老齡化趨勢與人類對健康生活的美好愿望驅動下,醫(yī)藥行業(yè)仍在向好前進。

這種趨勢從一級市場表現可見一斑。近日,貝恩公司發(fā)布 《2023年全球醫(yī)療健康行業(yè)私募股權報告》 表示,全球醫(yī)療健康行業(yè)呈現出穿越周期的強勁韌性:2022年,全球醫(yī)療健康行業(yè)的投資交易總額達到約900億美元,交易數量和總額均接近歷史最高水平。

該報告還指出,盡管去年下半年,全球醫(yī)療健康行業(yè)的投資步伐放緩,但是,得益于年初投資白熱化,全年投資交易創(chuàng)下史上第二高的紀錄,雖低于2021年的1510億美元,仍比第三高的年份高出100多億美元。報告顯示,充足的待投資資金和出色的投資回報記錄將吸引醫(yī)療健康專項基金在2023年繼續(xù)投資。

對于二級市場來說,劉江也在一季報中闡述了自己的觀點,他認為,考慮到 2022 全年,納斯達克生物醫(yī)藥板塊普遍跌幅巨大,但基因治療、mRNA、小核酸等諸多技術進步又在不斷增加相關公司的內在價值,2023 年可能biotech板塊存在重點個股的逆境反轉機會,但由于加息進程仍存在不確定性,同時過去兩年biotech泡沫的破滅確實消滅了一大批小biotech的成長能力,所以精選個股的機會應該大于指數。同時,A 股和港股醫(yī)藥則也是長期成長的新起點。醫(yī)保集采政策進入緩和期,為國內醫(yī)藥公司提供了超跌反轉的機會。

展望未來,劉江認為,隨著美元加息已進入預期尾部區(qū)域,去年遭遇大幅下行的美股醫(yī)藥創(chuàng)新領域,伴隨新的治療范式、臨床數據的不斷出現,在2023年或有機會實現逆境反轉。

但同時,風險與機遇并存。劉江也表示,今年地緣政治、加息節(jié)奏、經濟所復蘇的風險仍較不可測,因此仍將一些業(yè)績增長較好、估值尚未過度透支的穩(wěn)定資產作為組合的壓艙石,在此基礎上重點捕捉生物醫(yī)藥創(chuàng)新Biotech相關公司。國內市場方面,中國醫(yī)藥行業(yè)正處于長期成長的起點,一些與正常就醫(yī)需求相關的公司在疫情放開后或迎來業(yè)績修復。

注1:(數據來源:排名數據來源于中國銀河證券基金研究中心,過去五年指2018/4/30-2023/4/30,同類產品排名指QDII混合類基金(A類)中排名1/23;過去三年指2020/4/1-2023/4/30,同類產品排名指在QDII混合類基金(A類)中排名3/33)

風險提示:

基金有風險,投資須謹慎。本資料僅為宣傳材料,不作為任何法律文件。我國基金運作時間較短,不能反映股市發(fā)展的所有階段。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業(yè)績并不預示未來表現,基金管理人的其他基金業(yè)績和其投資人員取得的過往業(yè)績并不預示其未來表現。投資人應當仔細閱讀《基金合同》、《招募說明書》和《產品資料概要》等法律文件以詳細了解產品信息。匯添富全球消費行業(yè)混合(QDII)人民幣A屬于中等風險等級(R3)產品,適合經客戶風險承受等級測評后結果為平衡型(C3)及以上的投資者,客戶-產品風險等級匹配規(guī)則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規(guī)則為準。本基金由匯添富基金管理股份有限公司發(fā)行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。本基金投資于海外證券市場,基金凈值會因為所投資證券市場波動等因素產生波動。境外投資產品風險包括市場風險、匯率風險和政治風險等。匯添富全球醫(yī)療保健混合QDII(004877)成立于2017/8/16,2018年至2022年各年業(yè)績及基準分別為(%):-7.23/-7.81,32.38/22.05、49.4/21.61、22.63/1.85、-18.73 /-7.28,基金經理其他在管產品:匯添富醫(yī)療服務混合自2015-06-18成立以來各年業(yè)績及基準分別為(%):-1.3/-14.25、-16.51/-8.44、12.86/8.48、-8.49/-17.22、45.95/21.3、68.12/34.41、1.92/-7.43、-32.99/-15.48;添富3年封閉配售混合(LOF)自2018-07-05成立以來各年業(yè)績及基準分別為(%):2.9/-5.03、5.89/21.41、10.7/16.22、-17.43/-12.03;匯添富高質量成長精選2年持有混合自2020-12-02成立以來各年業(yè)績及基準分別為(%):-20.09/7.78、-33.79/-13.98;匯添富高質量成長30一年持有混合A自2021-02-09成立以來各年業(yè)績及基準分別為(%):-16.74/9.28、-33.81/-14.72;匯添富成長先鋒六個月持有混合A自2021-08-03成立以來各年業(yè)績及基準分別為(%):-7.78/3.74、-35.68/-14.72。以上數據來源為基金各年年報,截至2022/12/31。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

標簽:

營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息